HỖ TRỢ TRỰC TUYẾN

-

Mr Điển

0944 119 770

-

Mr Thắng

0374 688 916

Thống kê truy cập

- Đang truy cập: 6

- Trong ngày: 10

- Hôm qua: 98

- Tổng truy cập: 151339

- Truy cập nhiều nhất: 659

VB PHÁP QUY

-

Công văn "2865/TCT-CS chính sách thuế đối với nhà thầu nước ngoài."

Tổng cục Thuế nhận được công văn số 4309/CT-HTr ngày 7/2/2013 của Cục Thuế thành phố Hà Nội và công văn số TVJV/ACC/2013/015 ngày 20/6/2013 của Liên danh Taisei-Vinaconex về việc khai thuế TNDN của nhà thầu nước ngoài. Về vấn đề này, sau khi báo cáo và xin ý kiến chỉ đạo của Lãnh đạo Bộ Tài chính, Tổng cục Thuế có ý kiến nhu sau:

-

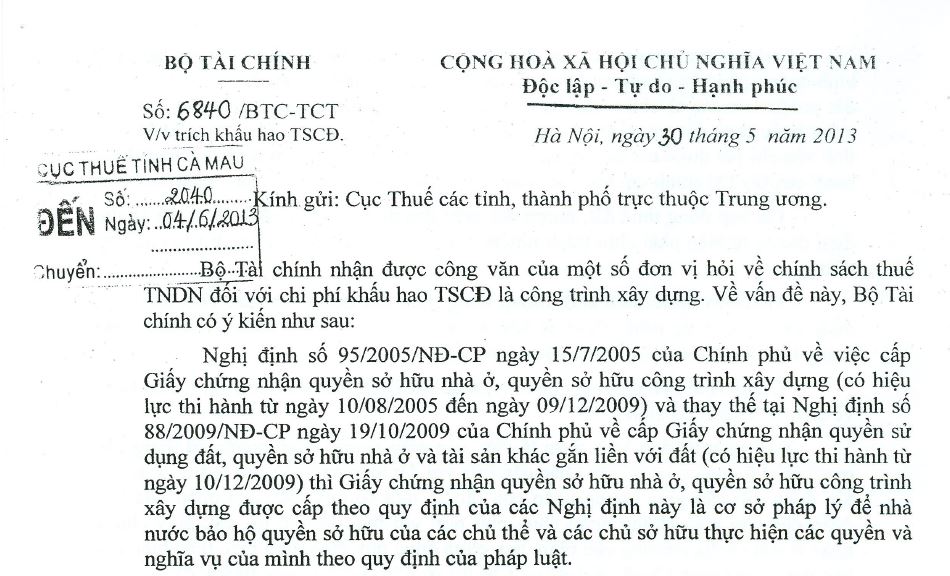

Công văn hướng dẫn trích khấu hao cho TSCĐ chưa làm xong thủ tục xây dựng

Với những đơn vị có công trình xây dựng trên đất nhưng chưa có làm xong thủ tục hoàn công , việc trích khấu hao vừa qua đã gặp nhiều vướng mắc với cơ quan thuế . Vừa qua, bộ tài chính đã có công văn 6840/BTC-TCT ngày 30/05/2013 trả lời hướng dẫn về việc này

-

Thông tư 45/2013/TT-BTC hướng dẫn quản lý sử dụng TSCĐ

Điều 1. Đối tượng, phạm vi áp dụng:

1. Thông tư này áp dụng cho doanh nghiệp được thành lập và hoạt động tại Việt Nam theo quy định của pháp luật.

2. Việc tính và trích khấu hao theo Thông tư này được thực hiện đối với từng tài sản cố định (sau đây viết tắt là TSCĐ) của doanh nghiệp.

-

Nghị định số :109/2013/NĐ-CP -Phạt đến 20 tr nếu làm mất hoá đơn

1. Nghị định này quy định về các hành vi vi phạm hành chính; hình thức xử phạt, mức phạt tiền, biện pháp khắc phục hậu quả đối với từng hành vi vi phạm hành chính; thẩm quyền xử phạt vi phạm hành chính trong lĩnh vực quản lý nhà nước về giá, phí, lệ phí, hóa đơn.

2. Các hành vi vi phạm hành chính liên quan đến quản lý nhà nước về giá, phí, lệ phí, hóa đơn được quy định tại các Nghị định khác của Chính phủ thì áp dụng quy định tại các Nghị định đó để xử phạt.

-

Thông tư 179/2012/TT-BTC về khoản chênh lệch tỷ giá trong DN

1. Đối tượng áp dụng:

Thông tư này áp dụng cho doanh nghiệp được thành lập và hoạt động tại Việt Nam theo quy định của pháp luật. Thông tư không áp dụng đối với các tổ chức tín dụng được thành lập và hoạt động theo Luật các Tổ chức tín dụng.

Đối với các doanh nghiệp được thành lập trên cơ sở các Hiệp định ký giữa Chính phủ nước Cộng hoà xã hội chủ nghĩa Việt Nam và Chính phủ các nước, nếu Hiệp định có các quy định về xử lý chênh lệch tỷ giá hối đoái khác với hướng dẫn tại Thông tư này thì thực hiện theo quy định của Hiệp định đó.