BẢN TIN-KIẾN THỨC

HỖ TRỢ TRỰC TUYẾN

-

Mr Điển

0944 119 770

-

Mr Thắng

0374 688 916

Thống kê truy cập

- Đang truy cập: 1

- Trong ngày: 23

- Hôm qua: 31

- Tổng truy cập: 42532

- Truy cập nhiều nhất: 659

Quảng cáo

Hỏi đáp về kiến thức và nghiệp vụ kế toán

-

Hỏi đáp về: Kế toán giá thành, Định mức NVL, Thuế nhà thầu và Xuất nhập khẩu tại chỗ

Hỏi đáp về: Kế toán giá thành, Định mức NVL, Thuế nhà thầu và Xuất nhập khẩu tại chỗ của bạn Đỗ Hiền:

1. Công ty hoạt động dưới công suất, việc tính giá thành đối với những chi phí như khấu hao, phân bổ phải tách khoản định phí hạch toán vào TK632, thông tư 200 có nêu trường hợp này, mà chung chung quá, nên chưa biết làm thế nào?

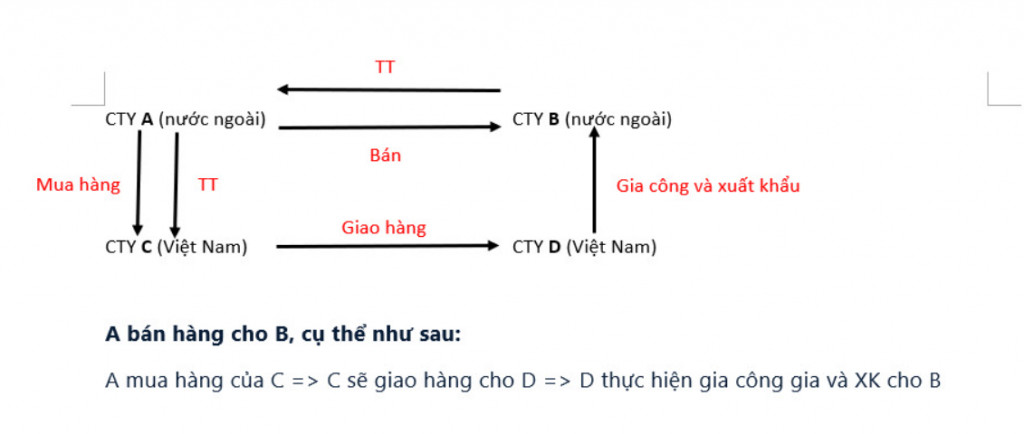

2. Bên em có trường hợp xuất khẩu hàng hóa như sau : Cty A Hongkong bán hàng cho Cty B Honkong thông qua việc mua hàng từ Cty C tại VN và chỉ định giao hàng cho cty D tại VN. Biết là Cty D có ký hợp đồng gia công hàng hóa cho cty B.

Trường hợp giao dịch như trên thì có phát sinh thuế nhà thầu không?

Trường hợp này Chúng tôi xin được tư vấn cho bạn như sau:

-

Trao đổi: Một số vấn đề trong kế toán giá gốc ở Việt Nam

Cơ sở đo lường theo giá gốc và kế toán giá gốc là những nội dung xuất hiện từ rất sớm trong lịch sử kế toán. Trải qua nhiều biến động và chịu nhiều thử thách, tác động của môi trường kế toán, đến nay, kế toán giá gốc bộc lộ nhiều hạn chế, cần có sự xem xét, điều chỉnh cho phù hợp với điều kiện cụ thể để nâng cao chất lượng công tác kế toán và tính hữu ích của thông tin trình bày trên báo cáo tài chính.

-

Kế toán Hợp nhất kinh doanh

Hợp nhất kinh doanh là một xu hướng của thời đại , khi kinh tế phát triển và hội nhập trên toàn thế giới thì công việc kinh doanh cũng đồng nghĩa với những thách thức và cơ hội lớn đang ở phía trước .Các nhà quản trị doanh nghiệp ngày càng có nhiều công việc cũng như chiến lược phải làm , để sao cơ hội kinh doanh là được tận dụng hết và mang lại những lợi ích cao nhất .Một trong những thách thức và cơ hội lớn cho các nhà quản trị doanh nghiệp là sự Hợp nhất trong kinh doanh . Bài chia sẻ sau đây là bài dịch của thầy PGS .TS Hà Xuân Thạch ( Đại học kinh tế TP.HCM) trong cuốn giáo trình kế toán Mỹ cao cấp mà thầy đã dịch ( bản chính , chưa hiệu đính và xuất bản ) ....mời bạn đọc tham khảo